]article_adlist-->

]article_adlist-->3月21日,港股上市公司堃博医疗(2216.HK)公告,拟收购Valgen Holding Corporation(德晋医疗)3.85%股权。自2025年12月底到2026年3月,堃博连续两次出手,以合计7012万美元(约5.45亿港元),收购了德晋医疗约4.9%的股权。

堃博是中国唯一专注肺部介入的医疗器械公司,德晋做的是心脏瓣膜修复。一家肺病公司,为什么要花这笔钱,去买一家结构心脏病公司的少数股权?

这背后,是一场值得细读的资本运作。

本文2678字,7分钟

来源 | 颐通社 (ID:Medisophy)

▍"德晋医疗"是谁?

德晋医疗的正式主体名称,是Valgen Holding Corporation,主营业务是结构性心脏病的介入治疗,全资控股的杭州德晋医疗科技有限公司成立于2015年,距今已逾10年。

公司核心产品是DragonFly™二尖瓣修复装置,通过经股静脉修复二尖瓣反流,是一种无需开胸的微创心脏手术器械。二尖瓣反流是全球第二大心脏瓣膜疾病,全球患者超过2400万,但长期缺乏微创解决方案,市场空间潜力巨大。

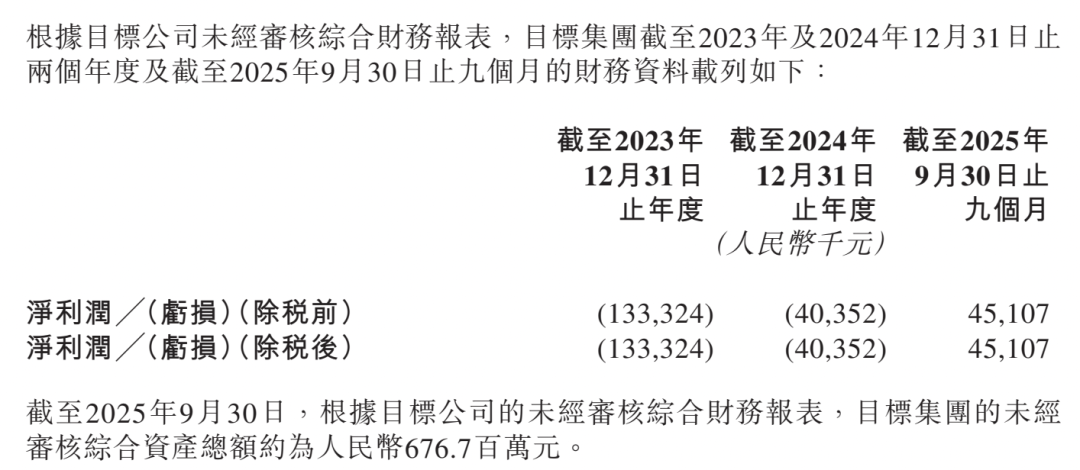

根据堃博的收购公告,披露了未经审计的德晋财务数据:

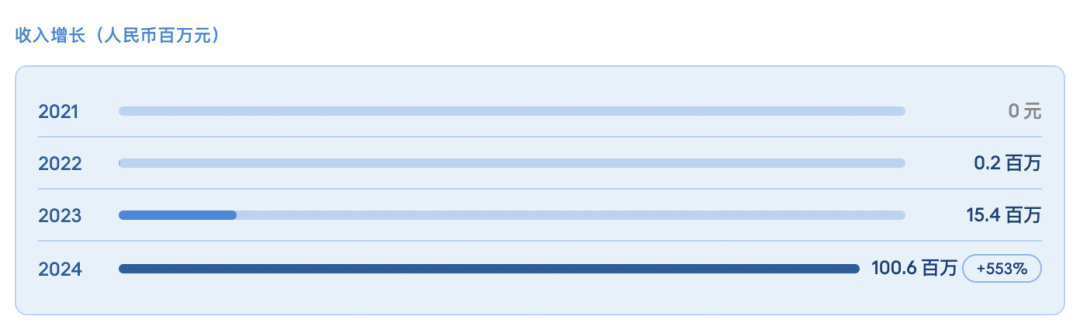

2021年:收入为零,经营性现金流亏损1.18亿元;

2022年:收入20万元,仍处于研发投入期;

2023年:收入1540万元,净亏损1.33亿元;

2024年:收入1.006亿元,净亏损收窄至4035万元;

2025年前三季度:税后盈利4511万元,经营现金流转正至1.028亿元。

收入从零到1亿,用了三年。从亏损1.33亿到盈利4511万,用了不到两年。 拐点发生在2023年11月,德晋的核心产品DragonFly™获得国家药监局批准上市。2025年4月,再拿下欧盟CE MDR认证,国际市场的门也打开了。

所以,这是一家刚刚跨越盈亏平衡点、收入增长、现金流转正,开启商业化之路的成长期公司。

▍第一笔:启明医疗"平本退出"

第一次收购,堃博花1500万美元收购德晋1.05%股权,卖方是启明医疗(2500.HK)旗下子公司。

启明医疗是港股以TAVR为主的结构性心脏病龙头,早年作为财务投资者持有德晋1.05%,原始成本约1500万美元。这次出售,平进平出。

独立估值师按EV/Sales方法测算,1.05%价值约1456.8万美元——按估值模型,启明多收了约43万美元。

为什么要在德晋基本面已明显改善的时点,以成本价出售?

官方理由是,"剥离非核心投资,聚焦主业"。

2023年11月-2025年3月,启明医疗停牌约15个月,险些退市,不得不开始处理非核心资产。比如,折价卖掉了一个产业园项目,回笼约3.44亿元现金;同期,公司在推进Cardiovalve三尖瓣置换系统海外临床和商业化,资金需求很大。

不过,德晋医疗尚未上市,1.05%的少数股权,在一级市场较难快速找到匹配的买家,交易成本高、流程漫长、买家较少。

市场分析认为,交易隐含的德晋医疗估值约为14.3亿美元,折合约100亿人民币的估值,已处于高位。那么,当有人愿意按高位成本价接盘,且能快速完成交割。对启明医疗而言,此次出售实现了接近成本价的“小幅盈利退出”,是锁定收益、回笼资金的理性之举。

这个"恰好愿意战略收购"的一方,是堃博医疗。

▍写进公告的关联线

堃博的收购,后面有一条隐藏的关联线索。

启明医疗出售德晋的公告,在末尾有一句话:“除张奥先生同时担任本公司及堃博董事外,概无董事拥有重大权益”。也就是说,启明医疗和堃博医疗,拥有一位共同董事——张奥先生。

更大的背景是,堃博由德诺医疗孵化,启明医疗与德诺医疗同属一个更大的医疗生态圈——先健科技创始人和高管团队是核心纽带,张奥先生在其中扮演关键角色。

这条关联线,说明这不是陌生市场主体之间的并购,而是一个生态体系的内部资本安排。

启明医疗需要退出,堃博有现金且有内部信息优势,德晋需要有信任基础的新股东,各方需求契合,交易快速完成。

▍第二笔:红杉"成本价离场"

三个月后的第二次收购,堃博花5512万美元买下德晋3.85%。每股价格95.06美元,与第一次完全相同。这次卖方换人了——Max Grand Limited,背后是上海袤熠企业管理咨询合伙企业,普通合伙人为红杉保慧(厦门)。

公告写明,代价按卖方原始收购成本厘定,且合同约定"不得低于卖方原始收购成本"。也就是说,红杉资本以成本价退出了一家正在盈利的公司。

红杉选择现在离开,只收回本金,答案大概率或许是:流动性压力。以成本价回收确定性现金,好过继续账面持有一个上市时间未知的标的。

▍堃博:协同还是更多?

堃博为什么要买?

堃博医疗的核心业务是肺部介入(如肺癌、慢阻肺),而德晋医疗专长于结构性心脏病(二尖瓣/三尖瓣反流)。两者同属“腔内介入”领域,技术路径相通。通过入股,堃博医疗旨在从单一赛道扩展为“心肺同治”的综合诊疗平台,提升研发协同效应。

官方说法是"心肺协同"。这些战略协同,当然存在。

DragonFly™的经股静脉导管操作需要三维空间定位,堃博的多模态图像融合导航技术理论上有适配空间;两家公司都服务于介入手术医生群体,学术推广和KOL网络都存在一定的重叠可能。

不过,让这笔收购逻辑自洽的,还有另外两个维度。

第一,堃博自身的处境。

堃博自2021年IPO以来,一直在烧钱研发和商业化,但主营业务距离盈亏平衡线还有相当距离。

根据披露的最新数据,堃博2024年收入813万美元,同比下降21%,年度净亏损1530万美元。2025年上半年,营收约165.2万美元,下降55.4%,但净亏损约779.2万美元,同比基本持平。

在此时,账上还有充裕现金的堃博,面临一个资本配置难题:继续全力投入自己的肺介入产品线,还是通过少数股权投资,让部分资本参与一个已经开始盈利的资产?

德晋在2025年前三季度已经盈利4511万元,经营现金流超过1亿元。作为一个少数股权投资标的,这个基本面是有吸引力的。堃博买的不只是"协同故事",更是一个有真实盈利、有CE认证、在快速商业化阶段的财务资产。

第二,对德晋IPO预期的押注。

公司公告里还有一个细节,两次交易都设有最优惠待遇条款,若堃博在约定期限内以更高价格从第三方收购德晋B系列优先股,须按差价补偿卖方。

这个条款的存在,说明卖方预期德晋短期内可能会有更高的融资定价。而堃博接受这个条款,说明他们不认为每股95.06美元是德晋价值的上限。 换言之,双方都知道德晋的故事可能尚未结束,只是各自因为不同的原因,在当下完成了这笔交易。

▍看懂中国医疗器械的资本生态

这场围绕德晋医疗的三方交易,是理解中国创新医药资本生态的一个典型切片。 在这个生态里,上市公司、VC基金、产业孵化平台和未上市成长期公司,通过人脉圈层和信息共享构成一个相互依存的系统。

当一级市场流动性不畅、IPO通道收窄,生态内部自发寻找流动性解决方案,把需要退出的投资者换成有战略意图的持有者,价格不重要,交割确定性才重要。

当然,堃博的故事还未完。

堃博和德晋之间的"心肺协同",目前仍是预期,两家公司的产品线,跨越肺脏和心脏两个不同的临床科室,共同的供应商资源和营销渠道,短期能产生多少实质协同,仍有待观察。

堃博持有4.9%之后,是否会继续增持?是否会参与德晋的IPO定价博弈?仍是悬念。一旦德晋完成上市的一刻,这笔5.45亿港元的投资值不值,方有了答案。

END扫码加入颐通社医疗器械产业链创新链交流群

荐读

]article_adlist-->中国神经介入器械“出海”,捷报频传背后|行研全球首款!堃博医疗向肺部介入诊疗纵深突围

神经介入龙头,预喜盈利“增长神话。

喜欢就多一个点赞,多一次分享吧!

版权与声明

1.“颐通社”致力于提供准确、完整、有效的资讯信息,但不保证信息的准确性、完整性和有效性,部分文字和图片素材来源于网络,不做任何商业交易及或医疗服务的根据,如自行使用“颐通社”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

2.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

3.颐通社所刊载内容之知识产权,为颐通社及相关权利人专属持有。未经许可,禁止转载、摘编、复制及建立镜像等任何使用。

4.需发布24小时之后方可申请转载。转载请注明:本文转载自公众号“颐通社”(ID:Medisophy)。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

启运配资提示:文章来自网络,不代表本站观点。